気にされる社長の多い「いったいどれくらい借りられるのか」について書きます。

貸借対照表を見れば大体の額がわかります。足し算、引き算、売上÷12という3つの計算ができれば大丈夫です。さらに言えば、百万円単位や千円単位で把握できればよいので、さきほどの3つの計算式は1〜3桁くらいのものができれば十分です。

貸借対照表にはたくさん数字が並んでいるので見るのもイヤになるかもしれませんが、必要な箇所だけみればいいですし、桁を飛ばしてしまえばいいです。例えば、「8,571,651」であれば「8」でいいです。

今回は、そんなお話。

必要な運転資金額はどこに表れるのか

貸借対照表で運転資金がいくら必要かが表れる箇所があります。『「運転資金」の認識違いが危険な理由』でも出てきましたが、下の図の箇所に表れます。

左側は、預金残高の動きから見た場合となります。今回は右側の図をご覧ください。教科書的に計算式で書くと以下のようになります。

「受取手形+売掛金+棚卸資産−支払手形−買掛金」

この計算式の結果がプラスになれば、運転資金が必要ということになります。逆に、マイナスになれば、銀行からみて「この会社は運転資金がいらない」という判断をします。

貸借対照表上で「運転資金がいらない」という状況であっても季節的な要因で運転資金が必要など事情があれば判断が変わることもありますが、基本的には計算式がマイナスとなった場合は運転資金は不要と判断されます。

「いやいや、現にお金がなくなってきているから運転資金が必要なんだ!」となる場合、それは銀行目線では「別の要因で資金が必要になっている」と判断します。例えば、赤字を要因とした資金減少がそれにあたります。

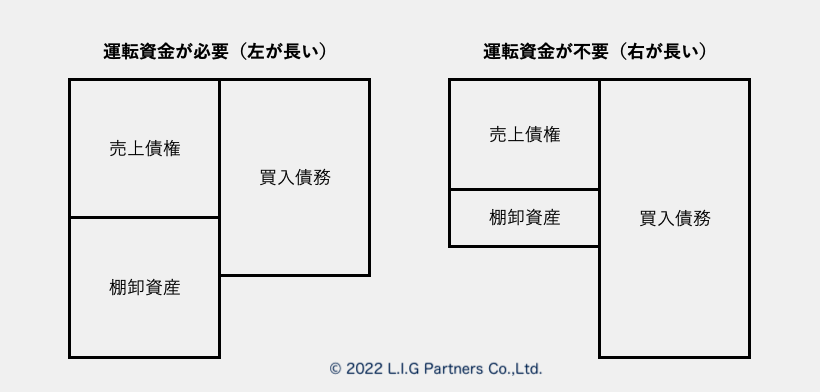

運転資金が必要な状態を図で把握する

先ほどの図の右側のような状態になっていると、運転資金が必要な構造となっています。図でイメージする場合、「右が長いのか、左が長いのか」でわかります。右とか左とか、一体何なのかを以下に書きます。

左:受取手形+売掛金+棚卸資産

右:支払手形+買掛金

左の方が数字が大きいと「左が長い」、右の方が数字が大きいと「右が長い」とします。「左が長いと運転資金が必要、右が長いと運転資金は不要」という見方をします。

※売上債権:受取手形+売掛金

※売上債権:受取手形+売掛金

※買入債務:支払手形+買掛金

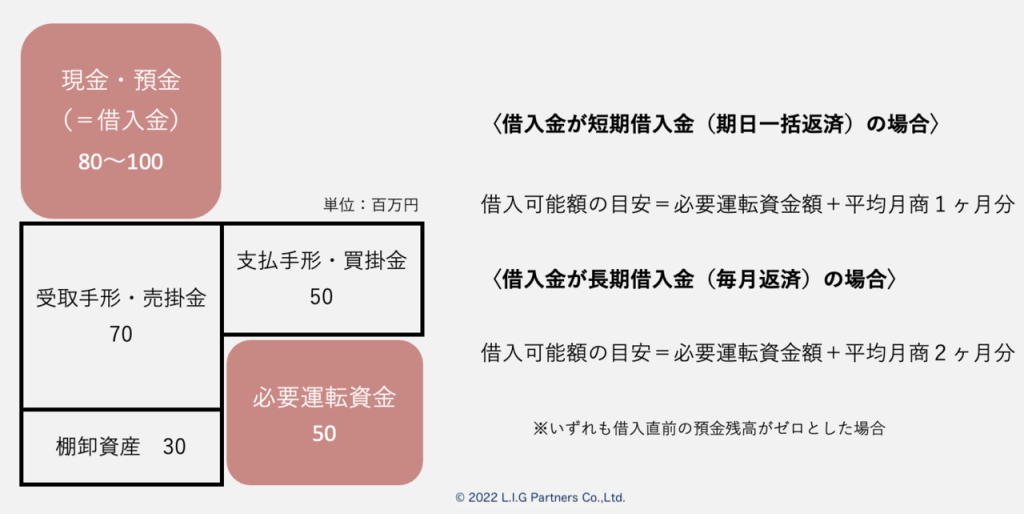

預金の量との兼ね合い

預金の量から運転資金が必要なのかどうなのか、を図で示すと以下のようになります。

右の図のような状況で銀行に「運転資金を貸してほしい」というと、「なぜ必要なのか」の説明が必要になります。

運転資金をどれくらい借りられるのかの目安

年間の売上高を360百万円(3億6千万円)とします。つまり、平均月商は30百万円(3千万円)です。下の図は百万円単位で表示しています。図の中の目安額は上限と理解してください。ただし、何か事情がある場合は書かれている額よりも多くの金額を借りることができる場合もあります。

また、図中の「平均月商◯ヶ月分」は諸条件により変動しますので、その点をご留意ください。

図中の「※」に書いているように、預金残高がゼロの場合は80百万円〜100百万円程度の借入が可能ですが、例えばすでに預金が30百万円ある場合は、借入可能額の目安は50百万円〜70百万円程度が目安となります。

〈運転資金がいくら借りられるのか確認する手順〉

①「受取手形+売掛金+棚卸資産」を決算書を見て足し算(百万円以下は飛ばすくらいの計算でよい)

②「支払手形+買掛金」を決算書を見て足し算(百万円以下は飛ばすくらいの計算でよい)

③上の2つを「①ー②」の形で引き算

④プラスになれば運転資金が必要、マイナスになれば運転資金は不要と銀行に見られることを確認

⑤プラスの場合、月平均の売上高を計算(直近決算の売上高÷12ヶ月、もしくは試算表の売上高÷今期経過月数/12ヶ月)

※試算表の場合はブレが大きくなる場合があり、参考にならないこともある

⑥ ③と⑤を足した数字から決算書の「現金・預金」の数字を引いて、プラスになればその分程度の借入が可能と考えられる

「計算結果>0」で±0に遠ければ遠いほど「借入が必要なタイミング」が来ている可能性が高い

計算結果が±0に近いほど、もしくはマイナスになると、今は借入をする必要がない可能性が高い

※他の要因により借入が必要かどうかは様々なので、ここでは簡単な確認方法を案内しています。

おわりに

どれくらい運転資金が借りられるかの目安を把握するということは、今後の事業継続にとって重要な事項の一つです。なぜなら、お金がないと事業が続けられないからという単純な理由からです。

単純でありながら落とし穴にはまることがあります。それは、どれくらい運転資金を借入できるかを把握できていないから、という場合が多いです。

特に、運転資金を借入してから2〜3ヶ月は預金が潤沢にあるため、注意が必要です。運転資金として借りたのに、違うことに融資のお金を使ってしまう経営者を何人も見てきました。

お金があったからオフィスの内装工事をした、お金があったから車を買った、お金があったから…の「お金があったから」は、なぜお金があったのか。

これが、運転資金として借りた融資が要因ということであれば、内装工事に使ったり車を買ったりしてしまうと当然のようにお金はなくなります。そして、また借入を申し込みます。そのとき何が起こるのか。

「この前の融資で運転資金は十分確保できたはずなのに、なぜ借入が必要なのですか?」

この問いが銀行員から投げかけられ、途端に申し込んだ融資の審査が進まなくなります。審査まで進まず、目の前で融資を断られることも十分にあります。

参考になればと思います。