運転資金を正しく理解していないと、融資が受けられなくなるリスクが増します。

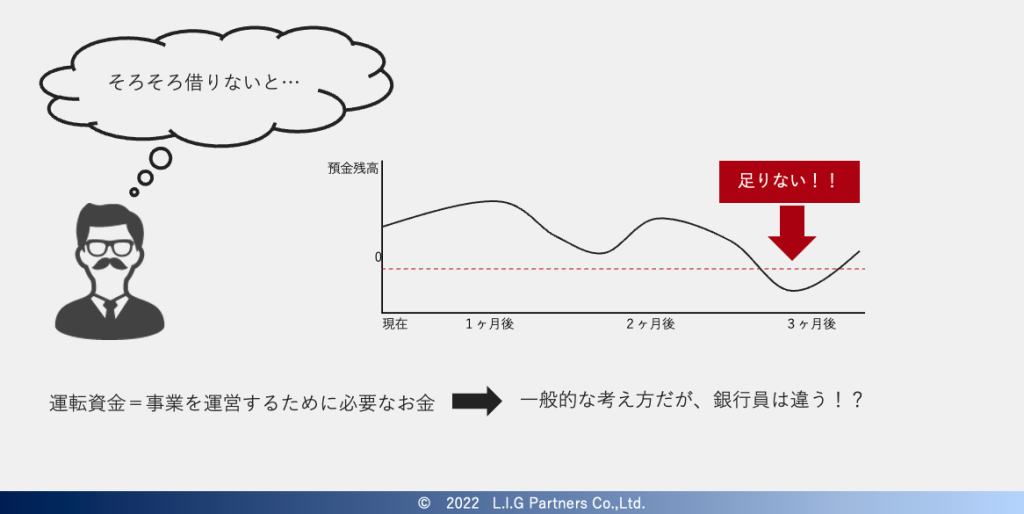

そろそろ借りないと…と思ってからでは、既に手遅れとなっている危険があります。

今回は運転資金について、です。

社長と銀行員の認識のギャップ

下の図のように考える社長がとても多いです。

銀行員はこう考えます。

つまり、経営者は「お金が足りない=運転資金が足りない」ですが、銀行員は「お金が足りない≠運転資金が足りない」ではないということです。

これが理由で「融資を受けたいときに受けられない」ということが起こり得る、ということです。

赤字じゃないのに「貸せません」

「運転資金が足りないから貸してほしい」と言っても、銀行が貸してくれない。

「利益はこれまでと変わらず黒字なのに、何で貸してくれないんだ」と言っても、銀行が貸してくれない。

そんな状況になる場合、以前『銀行融資の「絶対ダメ」〜使い道の違反〜』で書いたようなことが起こっている場合が多いです。

運転資金として借りたお金を「銀行の考える運転資金」として利用せず別のことに使ってしまった場合、目的外に使用した金額やタイミングによっては次に借りようと思ったときに融資が受けられなくなります。

本来運転資金を借りるタイミング(時期)が来る前に借入をしなければならなくなる、という状況が生まれることになります。こうなると、「運転資金を融資する」ということに対して説明がつかなくなります。

銀行担当者が恐れること・社長が恐れなければならないこと

担当者には当然融資の目標(という名のノルマ)があります。

運転資金を貸してほしいと言われ、理由を聞くと運転資金と違う使い方をしようとしている社長。そんな社長に銀行の担当者は「運転資金としての借入なのに、そんな使い方をしてはダメです!」と言って不快感を与えてしまうと、自分の銀行から借りてもらえないと考えてしまいます。ですので、何も言わずに稟議書はそれっぽいことを書いて案件を通してしまう、ということが起こります。

また、「貸せません」という回答をするときには、ある程度の理由は言われると思いますが、逆に言えば「貸せなくなる状況まで言われない」ということが往々にしてあります。この状況は本当に危うい状況ですが、銀行員も人間。社内で「今月の融資の成績はどうなっているんだ!」という支店長や上司の声に対する恐怖が職業倫理に勝ります。

ただ、運転資金として借入をしたお金を別のことに使ってしまったら絶対に借りられなくなる、という訳ではありません。

引き続き融資を受けられる前提条件はただ1つ。

「銀行が許容できる範囲と思える筋書きが可能かどうか」

例えば担当者が社長から「ちょっと良い車を個人で買いたいんだけど、会社で資金を借りて、車を買うお金を自分に貸し付けようと思う」と聞いたとします。この担当者が、それをしても次回の融資に影響が無いかどうかを判断できる担当者であれば、上手くさばいてくれるでしょう。本当はだめですが…。

逆に言えば、将来の借入への影響度が判断できない担当者であれば、場合によっては次回の融資が受けられないという非常に危険な状況に陥りかねない、ということです。また、先ほど書いたように、「社長の機嫌を損ねたら借りてもらえない…。」と考えるような担当者であれば、例え将来の借入への影響度が判断できても、マズい状況となることを教えてくれない可能性があります。

上司は何を見ているんだ、と思われるかもしれません。

しかし、上司は部下から稟議書が回ってきた際に「運転資金を借りるであろうタイミング(不自然でないタイミング)や金額」と判断できる場合は、運転資金として融資可能と判断します。

問題は、次回の融資申し込みが不自然なタイミングで起こった時に発生します。不自然な借入申込のため、稟議がなかなか通らない…断られる…。そうこうしているうちに資金が枯渇して手遅れとなってしまいます。

基本的に、運転資金として借りたお金で何かを購入したり、誰かに貸したりしないことです。

おわりに

「銀行が考える運転資金とは何なのか」を理解しておくことはとても重要です。

銀行の担当者が運転資金の借り方や使い道を間違えることに対して何も言ってこないからといって大丈夫、という訳ではありません。

「社長!うまく書いておきましたよ!」と言う銀行員の行動は、会社が超絶リスキーな状況に陥ることにつながる可能性があります。

借入で最も大事なことは「借入できたこと」ではなく、「借り続けられること」です。

借り続けられる会社になる第一歩は「運転資金とは何か」を理解することです。

参考になればと思います。